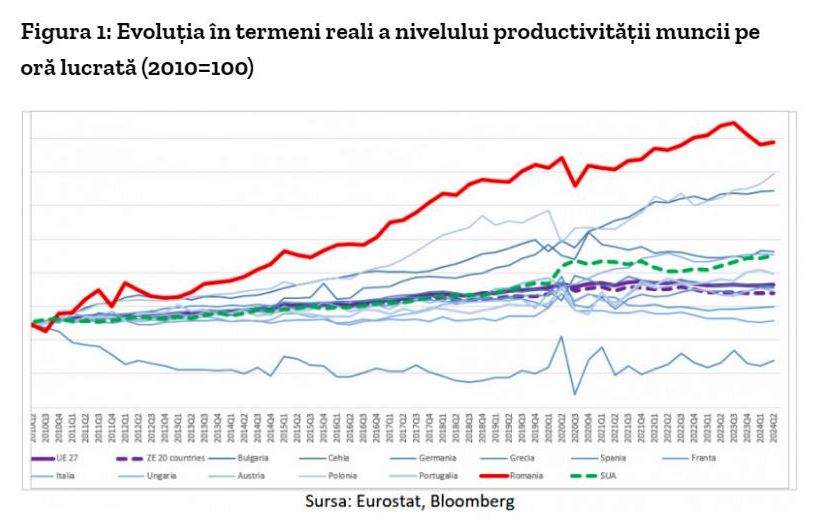

Ultimii ani au reprezentat o perioada complicata, in multe privinte, iar acest lucru a fost si continua sa fie resimtit la toate nivelurile societatii. Din punct de vedere economic, am parcurs multe transformari, am reusit sa evitam o serie de pericole importante si am fructificat unele oportunitati, chiar daca poate nu in aceeasi masura pe cat ne-am fi dorit sau pe cat ar fi fost posibil intr-o situatie mai putin nefavorabila. Dinamica transformarilor si a provocarilor economice si sociale ramane insa foarte accelerata, iar modul in care continuam sa raspundem acestora prin actiuni pe termen scurt si demersuri strategice pe termen lung mentine un impact considerabil asupra dezvoltarii viitoare. Tocmai de aceea, este important sa nu pierdem din vedere faptul ca orice perioada de transformare si provocari structurale comporta si oportunitati de dezvoltare si imbunatatire. Acest lucru este stiut, dar uneori nu se regaseste suficient in abordarile politicilor structurale. De asemenea, este util sa nu uitam sa profitam cat mai bine de avansul important din perioadele anterioare, pentru ca, in pofida faptului ca multe lucruri nu sunt inca la nivelul pe care ni-l dorim, economia Romaniei a progresat foarte mult in ultimii 20 de ani. Nu o arata doar indicatorii; este vizibil in multe ipostaze si este confirmat in discutiile cu investitorii straini si cu expertii cu care colaboram in relatiile internationale. Pentru ca Romania este o parte integrata indisolubil a Uniunii Europene, multe dintre tendintele pe care le observam pe plan local sunt efecte directe sau indirecte ale unor trenduri mai ample ale economiei europene si mondiale pe care le resimtim simultan cu partenerii nostri europeni. Totodata, preocuparile si eforturile comune ale Uniunii sunt adesea oportunitati pentru Romania de a-si exploata avantajele si potentialul in vederea dezvoltarii si mentinerii unui ritm ridicat de convergenta, cu beneficii pentru economie si societate. Din aceasta perspectiva, provocarile cu care se confrunta economia UE, evidentiate o data in plus in raportul prezentat de Mario Draghi, merita sa fie avute in vedere in efortul periodic de reevaluare a politicilor structurale si a planurilor strategice ale Romaniei privind dezvoltarea economica. Este util sa reamintim ca reputatul economist italian a fost, pe rand, director executiv al Bancii Mondiale, vicepresedinte pentru Europa al Goldman Sachs, guvernator al Bancii Italiei, presedinte al Bancii Centrale Europene si prim-ministru al Italiei, acumuland o experienta si o influenta profesionala ce confera o greutate aparte concluziilor pe care le formuleaza in raportul recent publicat. Chiar daca anumite propuneri ale sale nu au generat unanimitati, cred ca este destul de probabil ca de o buna parte dintre recomandarile raportului sa se tina seama in modul in care va fi gestionata continuitatea strategiilor economice de catre reprezentantii nou-alesi ai forurilor europene. De altfel, nu ne aflam in fata primului demers de analiza a decalajelor de dezvoltare si competitivitate cu care se confrunta UE in raport cu alte blocuri economice. Chiar in luna aprilie, un alt fost premier italian, Enrico Letta, a realizat un raport privind viitorul pietei unice si nevoia adaptarii la provocarile globale. Una dintre recomandarile sale cheie era introducerea unei „a cincea libertati” in UE, privind libera circulatie a cunostintelor si inovatiei precum si sprijinirea educatiei. Scopul asociat acestei propuneri era de a consolida infrastructura tehnologica si de cercetare, precum si de a elimina barierele in calea schimbului transfrontalier de cunostinte. Inca de la acel moment, se acorda multa importanta mobilizarii economiilor, promovarii investitiilor, tranzitiei digitale si integrarii in continuare a cadrelor de reglementare aferente acestor domenii. Un element aparte ce se desprindea din Raportul Letta era propunerea de intensificare a cooperarii transatlantice si chiar de realizare a unei „piete unice transatlantice”. Revenind la Raportul Draghi, acesta este centrat pe ideea de recuperare a decalajului de competitivitate constatat in raport cu doua zone economice cheie relevante pentru Europa pe pietele internationale de bunuri si servicii, respectiv Statele Unite ale Americii si Republica Populara Chineza. Relevante pentru Romania sunt insa, in special, caile si actiunile care sunt propuse pentru atingerea acestui obiectiv, dintre care merita amintite: imbunatatirea productivitatii (inclusiv prin digitalizare si fructificarea avantajelor oferite de AI), sporirea investitiilor (in special in tehnologii si mijloace de productie), revizuirea mecanismelor pietei energiei, reducerea fragmentarii pietei unice, utilizarea mai eficienta a resurselor si reducerea dependentelor externe, mai multa suplete si armonizare a cadrului de reglementare, precum si simplificarea cadrului de decizie si coordonare europeana. Asa cum aratam putin mai sus, nici una dintre cele enumerate in Raportului Draghi nu reprezinta preocupari noi la nivel european, insa unul dintre meritele sale este ca le pune intr-o alta perspectiva, evidentiind interconexiunile si necesitatea imperativa de a actiona, mai degraba mai devreme decat mai tarziu. De aceea, consider ca raportul este un nou punct de referinta esential pentru dezbatere, subliniind necesitatea reformelor, chiar si in contextul potentialelor critici din partea diferitelor state membre cu privire la unele dintre concluzii si propuneri. Mai jos vom aborda pe rand cateva dintre temele raportului din perspectiva situatiei actuale a economiei noastre si a perspectivelor de dezvoltare pe care le avem. Unul dintre factorii importanti care influenteaza competitivitatea este productivitatea muncii. Din aceasta perspectiva, situatia Romaniei este una mixta. Figura 1 de mai jos realizata pe baza datelor furnizate de Eurostat si Bloomberg arata ca in Romania, cumulat pentru perioada 2010-2023, avansul in termeni reali al nivelului productivitatii muncii pe ora lucrata a fost unul dintre cele mai semnificative din UE.

Ultimii ani au reprezentat o perioada complicata, in multe privinte, iar acest lucru a fost si continua sa fie resimtit la toate nivelurile societatii. Din punct de vedere economic, am parcurs multe transformari, am reusit sa evitam o serie de pericole importante si am fructificat unele oportunitati, chiar daca poate nu in aceeasi masura pe cat ne-am fi dorit sau pe cat ar fi fost posibil intr-o situatie mai putin nefavorabila. Dinamica transformarilor si a provocarilor economice si sociale ramane insa foarte accelerata, iar modul in care continuam sa raspundem acestora prin actiuni pe termen scurt si demersuri strategice pe termen lung mentine un impact considerabil asupra dezvoltarii viitoare. Tocmai de aceea, este important sa nu pierdem din vedere faptul ca orice perioada de transformare si provocari structurale comporta si oportunitati de dezvoltare si imbunatatire. Acest lucru este stiut, dar uneori nu se regaseste suficient in abordarile politicilor structurale. De asemenea, este util sa nu uitam sa profitam cat mai bine de avansul important din perioadele anterioare, pentru ca, in pofida faptului ca multe lucruri nu sunt inca la nivelul pe care ni-l dorim, economia Romaniei a progresat foarte mult in ultimii 20 de ani. Nu o arata doar indicatorii; este vizibil in multe ipostaze si este confirmat in discutiile cu investitorii straini si cu expertii cu care colaboram in relatiile internationale. Pentru ca Romania este o parte integrata indisolubil a Uniunii Europene, multe dintre tendintele pe care le observam pe plan local sunt efecte directe sau indirecte ale unor trenduri mai ample ale economiei europene si mondiale pe care le resimtim simultan cu partenerii nostri europeni. Totodata, preocuparile si eforturile comune ale Uniunii sunt adesea oportunitati pentru Romania de a-si exploata avantajele si potentialul in vederea dezvoltarii si mentinerii unui ritm ridicat de convergenta, cu beneficii pentru economie si societate. Din aceasta perspectiva, provocarile cu care se confrunta economia UE, evidentiate o data in plus in raportul prezentat de Mario Draghi, merita sa fie avute in vedere in efortul periodic de reevaluare a politicilor structurale si a planurilor strategice ale Romaniei privind dezvoltarea economica. Este util sa reamintim ca reputatul economist italian a fost, pe rand, director executiv al Bancii Mondiale, vicepresedinte pentru Europa al Goldman Sachs, guvernator al Bancii Italiei, presedinte al Bancii Centrale Europene si prim-ministru al Italiei, acumuland o experienta si o influenta profesionala ce confera o greutate aparte concluziilor pe care le formuleaza in raportul recent publicat. Chiar daca anumite propuneri ale sale nu au generat unanimitati, cred ca este destul de probabil ca de o buna parte dintre recomandarile raportului sa se tina seama in modul in care va fi gestionata continuitatea strategiilor economice de catre reprezentantii nou-alesi ai forurilor europene. De altfel, nu ne aflam in fata primului demers de analiza a decalajelor de dezvoltare si competitivitate cu care se confrunta UE in raport cu alte blocuri economice. Chiar in luna aprilie, un alt fost premier italian, Enrico Letta, a realizat un raport privind viitorul pietei unice si nevoia adaptarii la provocarile globale. Una dintre recomandarile sale cheie era introducerea unei „a cincea libertati” in UE, privind libera circulatie a cunostintelor si inovatiei precum si sprijinirea educatiei. Scopul asociat acestei propuneri era de a consolida infrastructura tehnologica si de cercetare, precum si de a elimina barierele in calea schimbului transfrontalier de cunostinte. Inca de la acel moment, se acorda multa importanta mobilizarii economiilor, promovarii investitiilor, tranzitiei digitale si integrarii in continuare a cadrelor de reglementare aferente acestor domenii. Un element aparte ce se desprindea din Raportul Letta era propunerea de intensificare a cooperarii transatlantice si chiar de realizare a unei „piete unice transatlantice”. Revenind la Raportul Draghi, acesta este centrat pe ideea de recuperare a decalajului de competitivitate constatat in raport cu doua zone economice cheie relevante pentru Europa pe pietele internationale de bunuri si servicii, respectiv Statele Unite ale Americii si Republica Populara Chineza. Relevante pentru Romania sunt insa, in special, caile si actiunile care sunt propuse pentru atingerea acestui obiectiv, dintre care merita amintite: imbunatatirea productivitatii (inclusiv prin digitalizare si fructificarea avantajelor oferite de AI), sporirea investitiilor (in special in tehnologii si mijloace de productie), revizuirea mecanismelor pietei energiei, reducerea fragmentarii pietei unice, utilizarea mai eficienta a resurselor si reducerea dependentelor externe, mai multa suplete si armonizare a cadrului de reglementare, precum si simplificarea cadrului de decizie si coordonare europeana. Asa cum aratam putin mai sus, nici una dintre cele enumerate in Raportului Draghi nu reprezinta preocupari noi la nivel european, insa unul dintre meritele sale este ca le pune intr-o alta perspectiva, evidentiind interconexiunile si necesitatea imperativa de a actiona, mai degraba mai devreme decat mai tarziu. De aceea, consider ca raportul este un nou punct de referinta esential pentru dezbatere, subliniind necesitatea reformelor, chiar si in contextul potentialelor critici din partea diferitelor state membre cu privire la unele dintre concluzii si propuneri. Mai jos vom aborda pe rand cateva dintre temele raportului din perspectiva situatiei actuale a economiei noastre si a perspectivelor de dezvoltare pe care le avem. Unul dintre factorii importanti care influenteaza competitivitatea este productivitatea muncii. Din aceasta perspectiva, situatia Romaniei este una mixta. Figura 1 de mai jos realizata pe baza datelor furnizate de Eurostat si Bloomberg arata ca in Romania, cumulat pentru perioada 2010-2023, avansul in termeni reali al nivelului productivitatii muncii pe ora lucrata a fost unul dintre cele mai semnificative din UE.

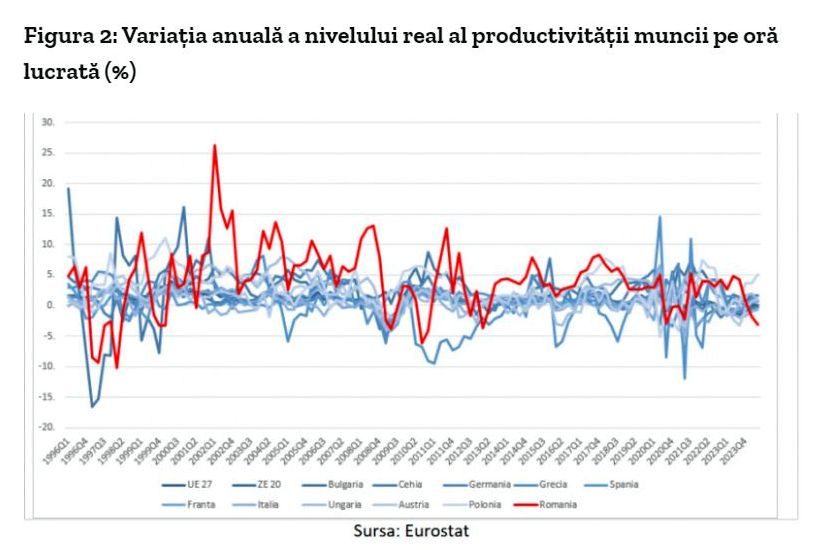

Exista insa doua elemente care nuanteaza evolutia favorabila observata mai sus. In primul rand a existat in mod continuu pe parcursul perioadei de circa 13 ani mentionata o volatilitate semnificativa, printre cele mai ample din regiune, a nivelului productivitatii muncii, asa cum reiese si din graficul de mai jos.

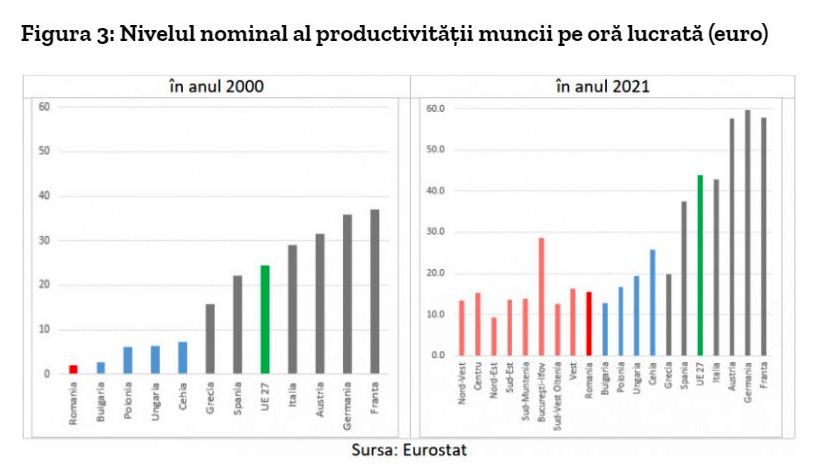

Totodata, nivelul nominal al productivitatii la care se afla Romania la inceputul perioadei analizate a fost unul dintre cele mai reduse, plasandu-se sub cel inregistrat in Bulgaria si de cateva ori mai mic decat in Polonia, Ungaria sau Cehia (asa cum reiese din Figura 3).

Astfel, desi dinamica productivitatii in Romania a fost mai accelerata pe ansamblul perioadei, totusi nivelul nominal consemnat in anul 2021 era in continuare mai redus fata de cel din Polonia, Ungaria si Cehia, chiar daca decalajul s-a redus semnificativ fata de cel existent cu 20 de ani in urma. Ca in numeroase alte tari europene, exista si in Romania o discrepanta importanta intre nivelurile productivitatii aferente regiunilor, zona capitalei fiind aproape in toate cazurile cea care statistic concentreaza valori adaugate mai mari si implicit un nivel de productivitate mai ridicat (dupa cum se observa in partea din dreapta a Figurii 3).

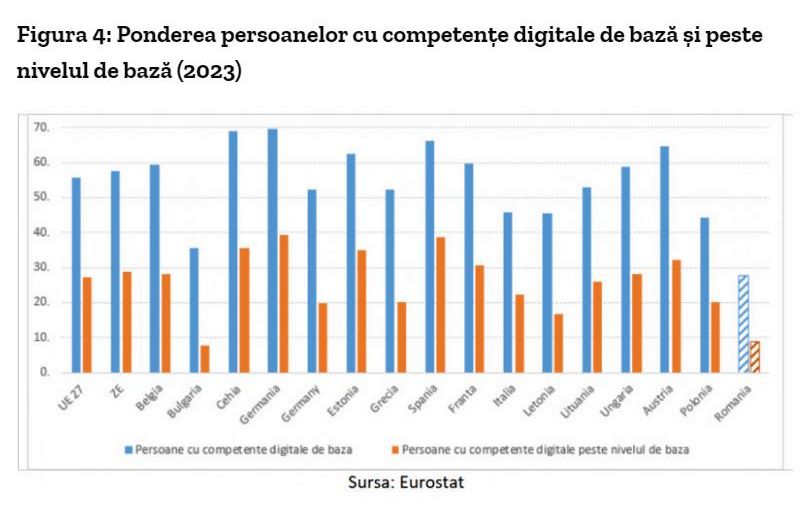

O alta observatie este ca zona de nord-est se claseaza si dupa acest criteriu pe locul cel mai nefavorabil intre regiunile Romaniei, ceea ce nu surprinde, avand in vedere investitiile si capacitatile de productie mai reduse si mai putin evoluate tehnologic, cu doar putine exceptii, pe care a reusit sa le atraga in ultimele decenii. In medie, la nivel national ramanem semnificativ mai jos fata de multe tari din jur, cu care ne aflam in competitie directa pe piata unica europeana (principala destinatie a exporturilor noastre). Asadar, exista in continuare mult spatiu pentru cresterea productivitatii, asa cum o demonstreaza nivelul pe care il consemneaza in prezent economii din vecinatate, precum cea a Ungariei si Cehiei. Doua dintre solutii, pe termen mediu si lung, sunt imbunatatirea calificarii fortei de munca si, respectiv, cresterea capacitatilor tehnologice. Pentru prima dintre ele, drumul de urmat este adaptarea continua si sporirea in timp a nivelului de formare, atat de baza, cat si specific profesional, al fortei de munca. Este un obiectiv permanent, dar la care, din pacate, am ramas semnificativ in urma in ultimii ani. Pentru cea de-a doua, continuarea investitiilor este de cea mai mare importanta, aici se fac pasi importanti in perioada curenta, iar avansul a fost unul semnificativ, insa trebuie sa adresam riscul tot mai vizibil de incetinire a acestora din multiple cauze. In ceea ce priveste gradul de pregatire a fortei de munca, o serie relevanta de indicatori care arata perspectivele pe termen lung, mai ales in contextul noii economii, sunt cei referitori la competentele digitale. De altfel, digitalizarea este una dintre ariile abordate pe larg de raportul Draghi, tocmai pentru ca exista asteptari ca avansul tehnologiilor digitale sa contribuie la un plus de productivitate la nivel global. Romania inca puncteaza foarte bine la criterii legate de disponibilitatea internetului de mare viteza si tehnologiile utilizate pentru conectare, dar si alte tari au recuperat din decalajul pe care il aveau in urma cu mai multi ani. De exemplu, la finele anului 2023, gospodariile populatiei dispuneau de conexiune la internet cu viteza de cel putin 1 gigabit pe secunda in proportie de 95% in Romania, 82% in Ungaria si 75% in Polonia (date Eurostat). Din pacate, in Romania avantajul conectivitatii a fost pana in prezent exploatat pe deplin in mare parte doar de companiile din sectorul serviciilor IT si de specialistii in domeniu (inginerii IT, programatorii etc.). Intr-adevar, valoarea adaugata creata de aceste segmente a contribuit incontestabil la cresterea PIB si la excedentul de balanta comerciala al serviciilor in ultimii ani. Din pacate insa, tendintele curente indica o incetinire pentru acest sector, la nivel international si european. In contrapondere, se prefigureaza o crestere semnificativa a importantei competentelor digitale de baza si de nivel mediu, deoarece, cu cat o pondere mai mare a fortei de munca dispune de astfel de pregatire, cu atat productivitatea muncii ar putea creste in contextul adoptarii pe scara larga a noilor tehnologii in tot mai multe domenii ale activitatii economice. De aceea, este important sa largim baza de fructificare a accesului favorabil la internet, profitand de acest avantaj pentru a spori calificarea actualei si viitoarei generatii de angajati. De altfel, in lumea actuala, este oricum greu de imaginat un proces de educare si formare si educare care sa nu implice competente digitale cel putin la nivel de baza. Din aceasta perspectiva, din pacate, Romania se plaseaza in prezent pe ultimele pozitii in UE si la un nivel foarte redus in ceea ce priveste ponderea populatiei care detine competente digitale cel putin la nivelul de baza, asa cum rezulta din Figura 4 de mai jos.

Un alt domeniu care poate contribui la cresterea productivitatii in sectorul privat si poate aduce mai multa eficienta activitatilor desfasurate in sectorul public este digitalizarea autoritatilor publice. Datele publicate de Eurostat pentru anii 2022 si 2023 arata ca, de exemplu, ponderea persoanelor care au utilizat internetul pentru a accesa pagini sau aplicatii ale unor autoritati publice cel putin o data in cursul anului respectiv este, in cazul Romaniei, cea mai mica dintre statele UE: doar aproximativ 23 la suta comparativ cu 30 la suta in Bulgaria, 71 la suta in Cehia, 76 la suta in Polonia si Ungaria si 69 la suta in medie la nivelul UE. Datele de mai sus evidentiaza ca accesul la internet este doar o preconditie, care nu conduce la cresteri durabile ale abilitatilor si competentelor daca nu este insotit de un efort adecvat pe partea de educare si formare. Aceasta ar fi una dintre caile importante pentru mentinerea unui ritm accelerat de crestere a productivitatii muncii si recuperarea in continuare a decalajelor fata de tarile vecine cu care concuram la exporturi pe piata unica europeana. Asa cum mentionam anterior, cea de-a doua cale importanta este cea a investitiilor. Asa cum reiese din Figura 5, inca din anul anterior aderarii la UE, Romania a beneficiat de un aport important al formarii brute a capitalului fix la formarea PIB, la care au contribuit atat investitiile din sectorul public, cat si cele din sectorul privat, iar finantarea acestora s-a realizat deopotriva de la bugetul public national, din fonduri europene si prin investitii private autohtone si straine.

Observam in figura de mai sus ca, in perioada 2006-2015, Romania s-a clasat aproape permanent pe prima pozitie in regiune din perspectiva ponderii investitiilor in PIB, alaturi de Cehia si mult peste nivelurile inregistrate in Polonia, Bulgaria sau Ungaria si peste media UE. Totusi, dupa criza financiara globala si mai ales in intervalul de timp 2016-2018, tendinta a fost de scadere si de apropiere de media UE. Incepand cu anul 2019 insa, contributia formarii brute de capital fix la formarea PIB a revenit pe crestere, atingand in 2023 un maxim al perioadei curente, de circa 27 la suta, valoare similara cu cea inregistrata in Cehia si in Ungaria si superioara mediei UE de aproximativ 22 la suta. Datele de mai sus arata ca suntem pe un trend favorabil al investitiilor, pe care este important sa il mentinem si sa il orientam cat mai mult posibil spre sectoarele cu valoare adaugata mare si care contribuie la exporturi sau la oferta interna de bunuri si servicii ce pot substitui importurile. Pentru aceasta, asigurarea finantarii este deosebit de importanta. Pe langa bugetul public si investitiile straine directe, contributia capitalului privat autohton este cruciala. In acest context, o abordare din Raportul Draghi care merita atentie si in Romania este accentul pus pe nevoia de a incuraja si facilita mobilizarea catre piata de capital a resurselor financiare ale populatiei, care in Europa sunt in mod traditional si in proportie dominanta pastrate in depozite bancare. Sustinerea unui efortul investitional considerabil in vederea imbunatatirii competitivitatii necesita reorientarea intr-o proportie mai mare a acestora catre pietele de capital (nu doar spre participatii la capitalul firmelor, ci si spre investitii in obligatiuni emise de acestea). Pentru aceasta este insa nevoie de un plus de incredere, care se poate castiga prin imbunatatirea cadrului de guvernanta si de protectie a investitorilor. De aceea, la nivel european, consolidarea si aprofundarea proiectului Uniunii Pietelor de Capital devin foarte importante si ne putem astepta la noi actualizari ale cadrului de reglementare privind piata de capital, cu accent pe armonizarea supravegherii, dar si pe transparenta si accesibilitate (deopotriva pentru companii si pentru investitori). In Romania, se observa deja o crestere a participarii persoanelor fizice pe piata de capital, prin cresterea numarului de conturi de tranzactionare active, dar si a sumelor investite. Aceasta evolutie a avut loc in paralel cu participari semnificative ale populatiei la emisiunile de titluri de stat dedicate acestora, multe dintre ele listate la Bursa de Valori Bucuresti. Tot in acest domeniu, Raportul Draghi mentioneaza rolul in crestere pe care il pot avea fondurile private de pensii, un sector insuficient dezvoltat in Europa fata de SUA. Este inca un domeniu in care Romania are potential ridicat de dezvoltare si de consolidare a progresului inregistrat in ultimii ani. Este suficient sa mentionam ca fondurile de pensii private din cadrul Pilonului II si Pilonului III din Romania, sistem infiintat in 2008, cumuleaza peste 8 milioane de participanti, active de circa 8,6 la suta din PIB (aproximativ 152 miliarde de lei) si cumuleaza participatii semnificative la capitalul multor companii importante pe plan local listate la Bursa de Valori Bucuresti, fiind totodata investitori importanti in obligatiuni corporative si titluri de stat romanesti. Rolul important in economie pe care l-au dobandit in doar 16 ani are insa potentialul de a creste in continuare, nivelul activelor fiind inca foarte redus prin comparatie cu media europeana (32% din PIB in 2022 conform Raportului Draghi). Un al treilea element cheie pentru competitivitate il reprezinta costurile materiilor prime si componentelor. In aceasta privinta, ultimii ani au adus schimbari majore pentru industria europeana, deopotriva privind accesibilitatea materiilor prime si a componentelor importate, cat si pretul acestora. Suntem in mijlocul unei reveniri in forta a dezbaterilor privind modalitatea si proportia in care este eficienta si fezabila o regandire a lanturilor de aprovizionare, din ratiuni economice si strategice. Indiferent de concluziile pe termen scurt si mediu ale polemicilor dintre scolile de gandire economica pe aceasta tema, sunt piete si tipuri de materii prime unde se poate face mai mult pentru a imbunatati accesul sau designul actual al mecanismelor de functionare a pietelor atunci cand vorbim de componentele reglementate ale acestora. Un bun exemplu este piata energiei electrice, care se confrunta cu o dispersie mare a preturilor si cu nevoia de investitii importante in productie, stocare, retele de transport si facilitati de interconectare. In domeniul energiei electrice, Romania are una dintre cele mai favorabile pozitii din zona in ceea ce priveste combinatia de resurse primare utilizate in productie (in functie de perioada si conditii, circa 60% din total provine, in parti aproximativ egale, din productia hidrocentralelor, a centralei nucleare de la Cernavoda si a regenerabilelor – turbine eoliene, panouri solare si biomasa). Avem insa volatilitate mare a pretului, mai ales atunci cand trebuie sa recurgem la importuri, situatie care necesita solutii specifice bazate pe investitii pentru ca induce perturbari importante in activitatea economica ce nu pot fi ignorate pe termen lung pentru ca afecteaza competitivitatea unor sectoare industriale importante pentru echilibrul extern. Lista temelor de interes readuse in prim plan de Raportul Draghi poate continua, iar analiza acestora in corelatie cu situatia din prezent a economiei romanesti, a potentialului si actiunilor prin care putem sa continuam sa ne dezvoltam este intotdeauna utila. Poate ca, inclusiv din perspectiva Romaniei, unele lucruri nu sunt accentuate suficient, dar cred ca raportul trebuie in primul rand privit ca un motiv in plus de a mentine in actualitate nevoia de adaptare si reforma, ca un nou imbold pentru dezbateri profunde privind transformari care implica toate statele membre. Domeniile de actiune pot fi completate si dezvoltate. De exemplu, poate ca ar fi necesar in viitoarele politici europene un accent mai mare pe efortul de reducere a decalajelor economice dintre regiuni si actualizarea modului in care sunt privite criteriile de convergenta si stabilitate economica. In anul 1950, Robert Schuman a avut viziunea ca „Europa nu va fi realizata dintr-o data sau conform unui singur plan. Ea va fi construita prin realizari concrete care creeaza mai intai o solidaritate de facto” (https://european-union.europa.eu/principles-countries-history/history-eu/1945-59/schuman-declaration-may-1950_en). Cred ca acest spirit de integrare graduala, dar ambitioasa, care prin obiective si solutii sa genereze coeziune si sa castige sustinerea tuturor natiunilor membre, este important sa fie reamintit si mentinut, iar apelul lui Mario Draghi pentru investitii si reforme cu scopul de a imbunatati competitivitatea merita sa fie in continuare discutat, adaptat si preluat in strategiile viitoare la nivel european si national.

*** Articol publicat de Leonardo Badea, Viceguvernator BNR.